来源:CFC商品策略研究

作者 | 中信建投期货研究发展部

研究员:田亚雄

本报告完成时间 | 2025年4月25日

重要提示:本报告观点和信息仅供符合证监会适当性管理规定的期货交易者参考。因本平台暂时无法设置访问限制,若您并非符合规定的交易者,为控制交易风险,请勿点击查看或使用本报告任何信息。对由此给您造成的不便表示诚挚歉意,感谢您的理解与配合!

我国谷物的平衡表或正朝向缺口方向演进,淡季走强的谷物价格值得被推敲。饲用消费正逐步进入淡季,近端叠加小麦新季上市,小麦-玉米价差正双向奔赴,玉米被替代的可能在增加,但4月份的玉米表现强势。驱动本轮玉米上行的因素主要有:1-进口玉米及其他谷物总量同比显著下滑;2-在去年的大幅下跌中,渠道库存去化过于干涸;3-2025年受养殖利润驱动,饲用需求良好。以上最关键的是进口数量的突变。

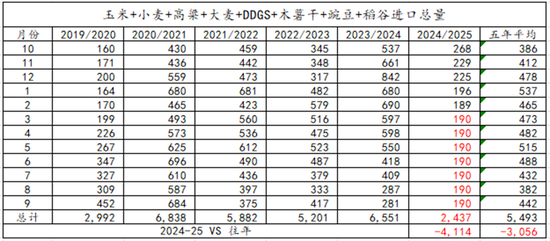

图:国内玉米平衡表

Wind,中信建投期货预测绘制(进口和饲用消费仍待观察,作为参考)

在24-25年度,我国玉米,小麦,大麦和高粱等谷物品类进口大幅收缩。2024年10月-2025年2月根据海关数据,我国玉米+小麦+高粱+大麦+DDGS+木薯干+豌豆+稻谷进口总量1107万吨,上一年度同期3410万吨,且预计全年以上品类进口或维持低位,市场年度进口量2400余万吨,同比上一年度减少4100万吨。

同步的,随着价格的走高或重新导致进口政策放松,进口利润走扩推动西北方向进口贸易流增加,因此政策管控的牛市又极端敏感于政策本身。若“年度级别进口缩量”得以兑现前期讨论的玉米深加工需求不足等话题或不值一提,即便在需求淡季,价格也有望高歌猛进——6-7月既是需求淡季,又是余粮见底,多空翻底牌的时刻。

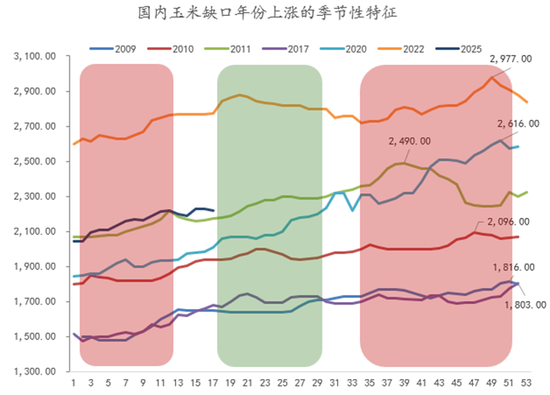

图:玉米缺口年份的价格季节性特征

Wind,中信建投期货预测绘制

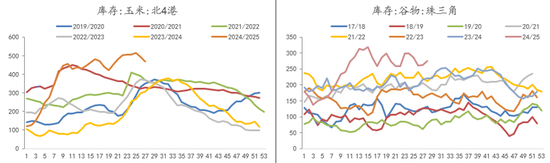

怎么理解当下的高库存

当前空头立场主要集中在以南北方港口为代表的显性高渠道库存,饲料厂的提前备货,东北产区对关内的贸易流顺价表现地不够显著。从数据来看北方港口库存468万吨,较去年同期增加162万吨,为5年最高水平;珠三角港口谷物库存275万吨,同为5年最高水平。

虽然持续的高库存表现出潜在价格走弱的风险,但伴随当前高库存的是进口的显著减少和同比偏高的走货,显性港口库存有部分是货权完成转移,不再对定价有边际利空。未来5月份的去库斜率是验证“年度缺口”的试金时刻。

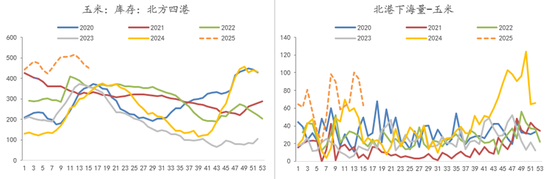

北港下海的增量难于匹配进口谷物2000万吨的减量

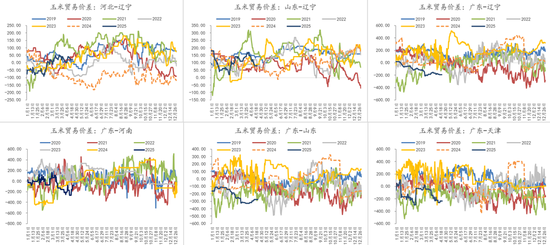

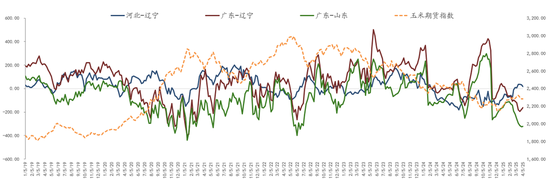

从年度视角来看,截至2月底,24-25市场年度能量类进口总量1100万吨,去年同期3410万吨,近2000万吨的缺口意味着终端企业需要依靠内贸玉米作为主要采购头寸。北方港口24-25市场年度累计下海量2000万吨,远超去年同期952万吨,也高于5年平均的796万吨,充分反映了内贸玉米为主的供应环境下下游提货的积极程度。但需要指出的是累计下海量的增幅仍旧远低于进口减量的水平,对此的解释:A-东北非海运的出关量激增(但数据验证下来汽运增量不明显);B-华南缺口被华北方向的玉米贸易流弥补。

从假设-验证的推论出发,若国内玉米缺口显著,则过往长期依赖进口谷物且养殖密度比较高的华南区域或面临最大缺口,进而销区应首先提价,形成从华中,华北及北港运输产地谷物到华南的贸易利润,并在货物运输量上得以验证。

Wind,中信建投期货绘制

我们收集了以上贸易流的价差跟踪,但从现实角度仅有跟踪到华北市场对东北贸易流形成依赖,价差上行;而上述的华南方向的需求强度尚未凸显,而产地也阶段性受制于库存拥挤,阶段性需求疲软,而主动挺价和涨价的强度不足。

华北市场的价格或是年度缺口金丝雀

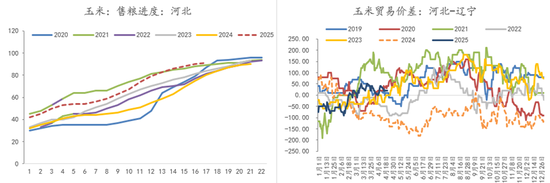

受24年年底山西及河南的旱涝急转影响,形成了实质性的减产,并一度驱动了河北周边的现货贸易流出放量,2025年河北玉米售粮进度达到至少5年以来第二快的速度(在3月后销售同比进一步加速),且形成河北较东北产区的价格溢价走强,进而“河北价格”未来有望作为识别年度缺口强度的金丝雀。

虽然短期现货市场因下游库存天数提升以及深加工淡季利润走弱之下需求偏弱抑制价格,但是在新季供应逐渐减少的情况下,预计对玉米的刚需补库仍将推动价格走强。

Wind,中信建投期货绘制

从估值来看,北港在倒挂环境下属于价格洼地,以当前贸易成本计算,主力合约预计在2260-2280附近存在支撑,顶部估值源于小麦替代对玉米需求的后置以及稻谷拍卖对玉米需求的抑制,对应主力合约盘面价格分别在2350-2400。阶段性,由于豆粕现货价格的强势(华北4月底现货4200元每吨),暗示饲料厂有更强的意愿以小麦替代玉米(小麦蛋白含量14% VS玉米中的蛋白质含量8%),进而小麦价格作为天花板的限制效应更为明显。

目前市场大多不以小麦减产作为基准情况,但一旦发生暗示谷物定价中枢上移。25年3-9月在维持目前的进口收缩状态下,玉米缺口或存在1500万吨。

未来多头思路的验证路径:

1、季节性去库的斜率观察;

2、季节性产地库存见底与产区报价的坚挺程度;东北-华南,华北-华南的贸易流跟踪。

3、小麦的新年度产出水平(河南和安徽或有局部减产),小麦政策收储的强度。

4、观察新季的播种意愿识别“缺口时间长度”。

多头风险:进口管制政策的扰动,小麦糙米超预期大量拍卖,中游贸易渠道库存超预期。

在25年的新季作物上我们仍旧观察到了有上一年度产业亏损引发的东北地租下移的现实,据调研地租整体同比下移100-200元每亩,新一年度的玉米集港成本或下行至2000元每吨以下,但若令市场重新回到成本定价,条件也颇为苛刻,要求进口或国储存在超预期供应增量+养殖利润下移,饲用需求回落+海外市场终止反弹。

当信息传输的速度足够快,人们开始变得不耐烦,对“即刻享乐”和“实时裁决”的需求变得越来越高,而这种“对于高效的崇拜”很大程度是应该被警惕的,感谢完读。

研究员:田亚雄

期货交易咨询从业信息:Z0012209

本文来自作者[翠曼]投稿,不代表手机游戏立场,如若转载,请注明出处:https://sjyxw.cn0731.cn/bk/t2-20250411605.shtml

评论列表(4条)

我是手机游戏的签约作者“翠曼”!

希望本篇文章《2025会成为玉米市场的牛市?》能对你有所帮助!

本站[手机游戏]内容主要涵盖:国足,欧洲杯,世界杯,篮球,欧冠,亚冠,英超,足球,综合体育

本文概览:...