核心观点:中性偏多 供应方面,产量开始止跌回稳;出口仍无实质变化,但其他肥料出口增长明显;春耕需求推进缓慢,但低价企业收单好转明显,库存较难持续累库。综合来看,农需旺季需求仍可启动,短期内尿素或回归偏强震荡。

月差:偏多 可关注现货强势前提下的月差走强机会。

政策:中性 市场传言出口或将放松,但实质上的变化仍未出现。

现货:中性 近期需求进入相对弱势状态,下游复合肥夏季需求推进缓慢,现货价格呈现缓慢走弱之势,但本周末开始,部分企业低价收单已有好转,市场整体交易氛围有所好转。

库存:中性 企业库存累库开始趋缓,本周随着需求开始回升,库存或停止增长。

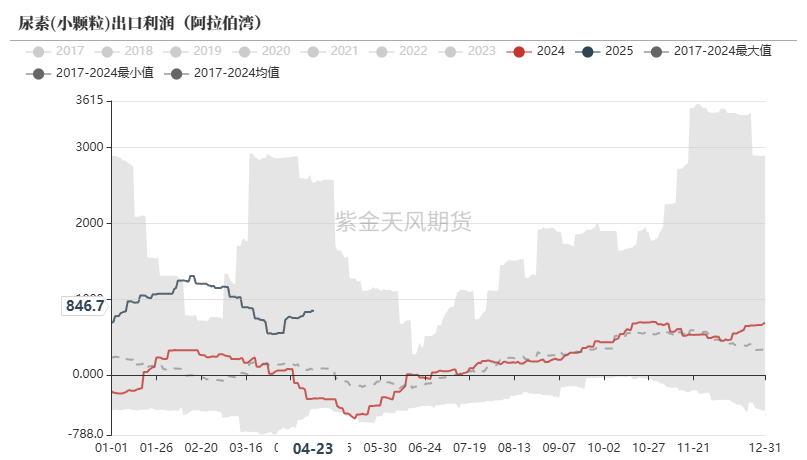

出口:中性偏多 出口政策仍无改变;市场传出伊朗肥料运输船只事故,国际氮肥价格仍明显偏高,复合肥出口动力依旧较强。

需求:中性 农需仍处于旺季,前期夏季肥推进缓慢,市场交易情绪偏弱,但后续需求依旧存在,近期价格回落以后,需求已经开始有所好转。

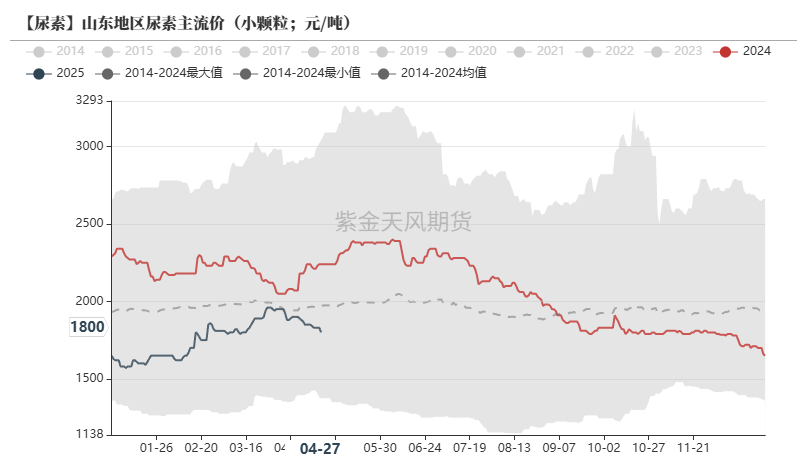

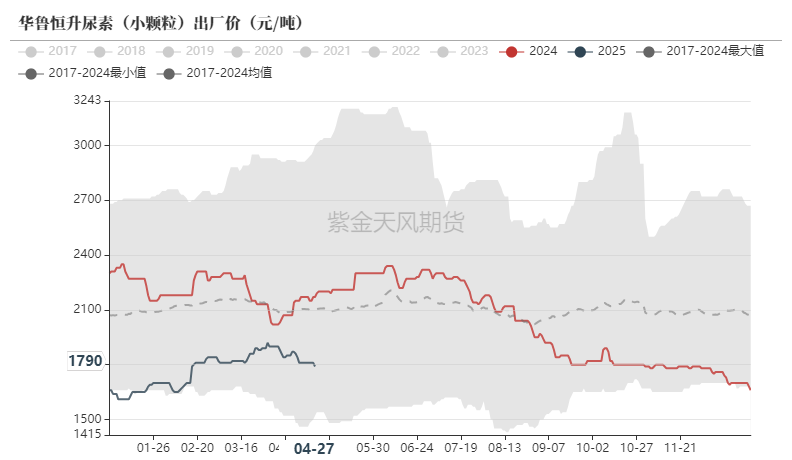

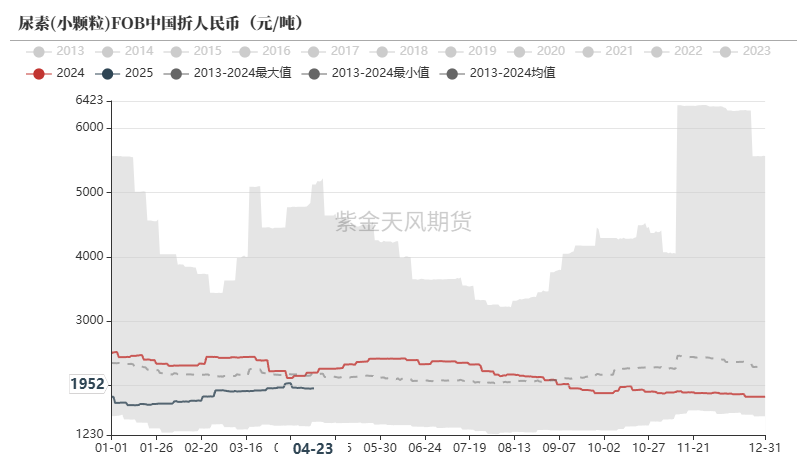

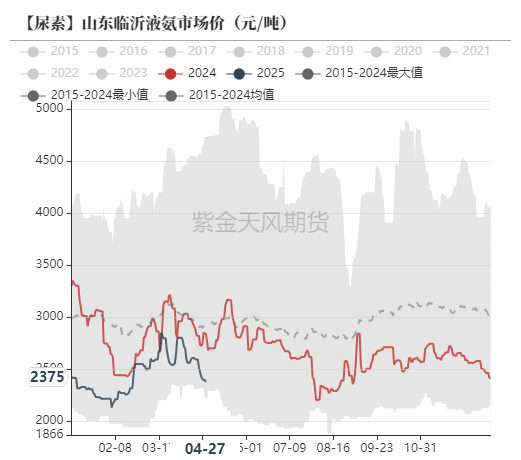

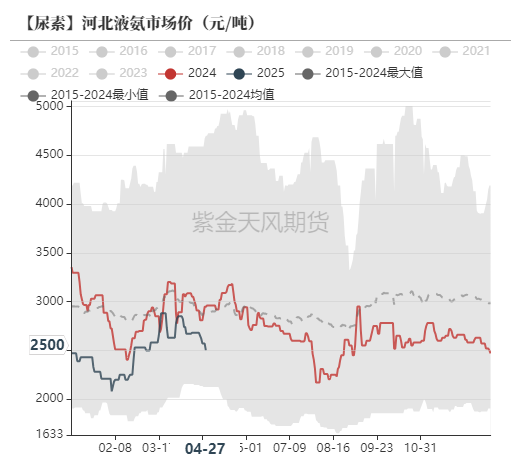

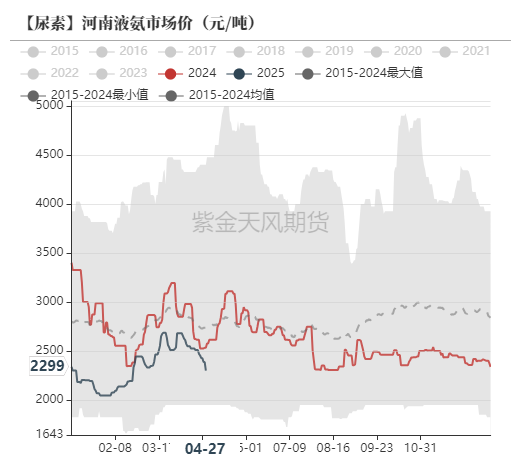

现货价格下跌后企稳

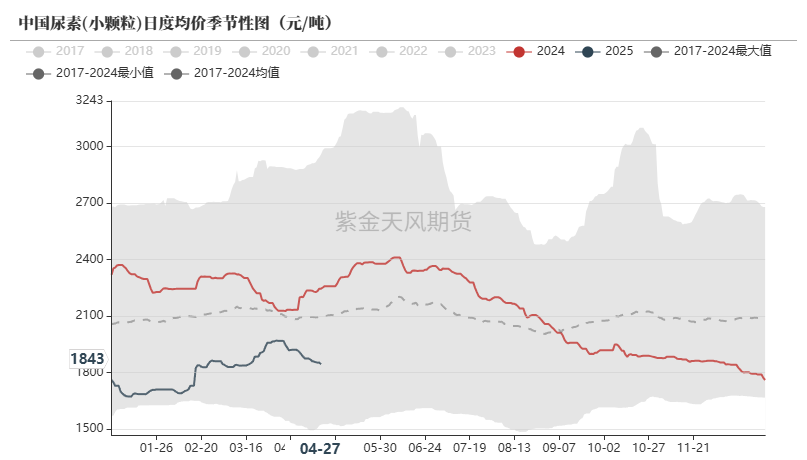

尿素现货日度均价

尿素现货经历短暂企稳反弹后,出口传言再度落空,下游对涨价接受度再度减弱,价格重新进入下滑轨道,但随着价格走低,需求开始逐渐增加,显示农业需求仍在。

尿素现货市场价

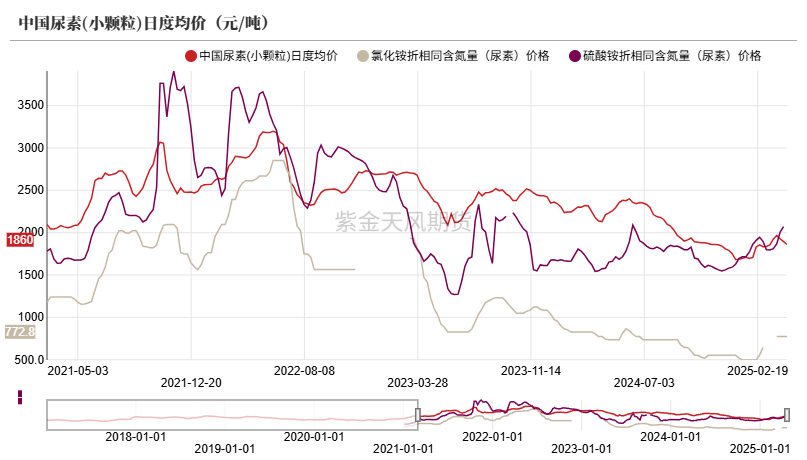

氯化铵市场近期价格持稳,交投氛围清淡,企业以执行前期订单为主,新单较少,下游复合肥厂以刚需补库为主,不过由于开工率下行,供需仍维持基本平衡。

己内酰胺开工率上调,焦化硫酸铵开工率基本不变,硫酸铵市场在价格上涨后,交易稍有减弱,下游采购热情降低,但预计五一节后,国际需求或将增长,颗粒商补库预期下,价格或易涨难跌。

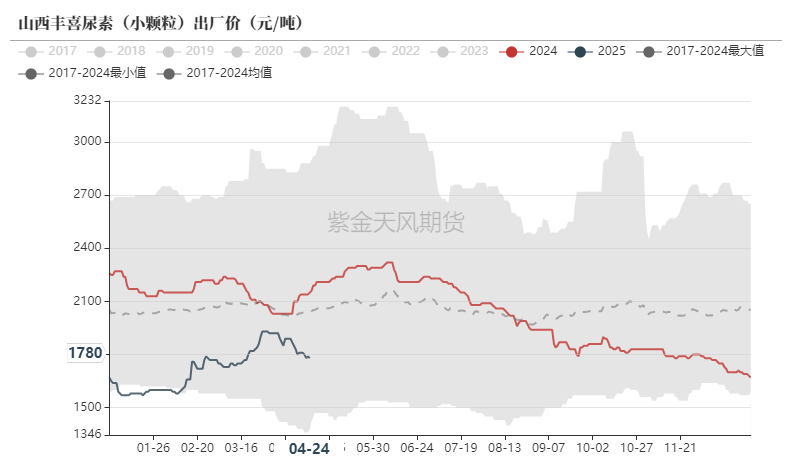

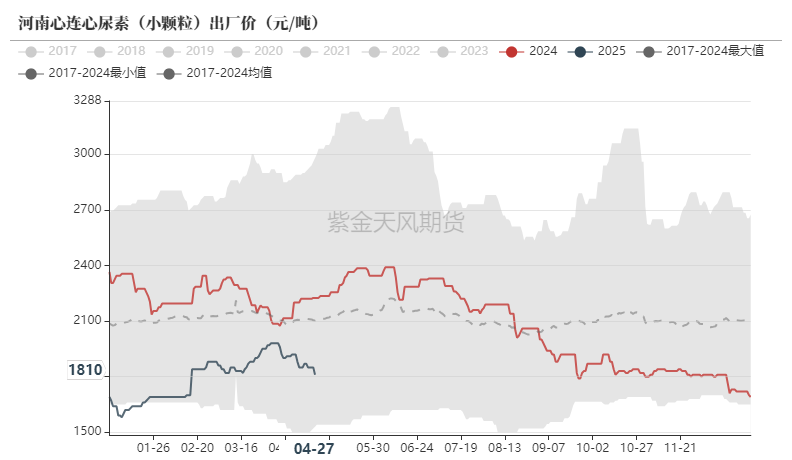

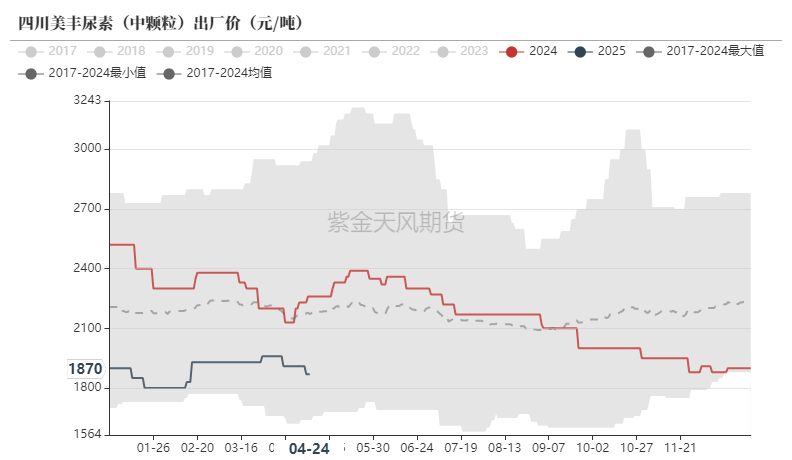

尿素现货出厂价

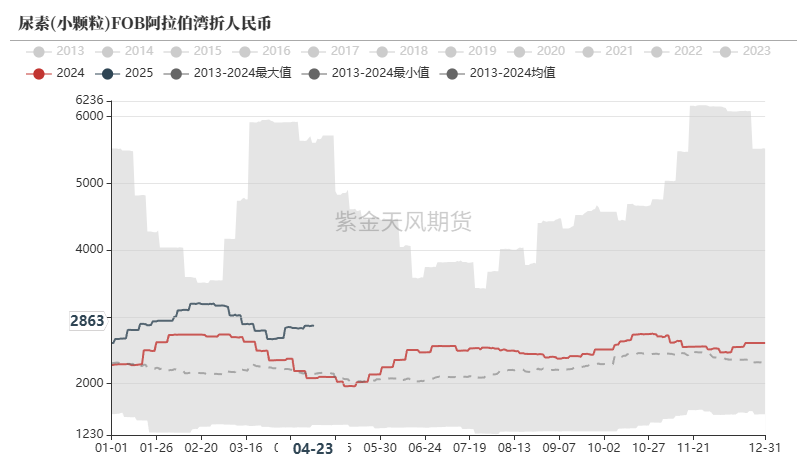

尿素现货国际价

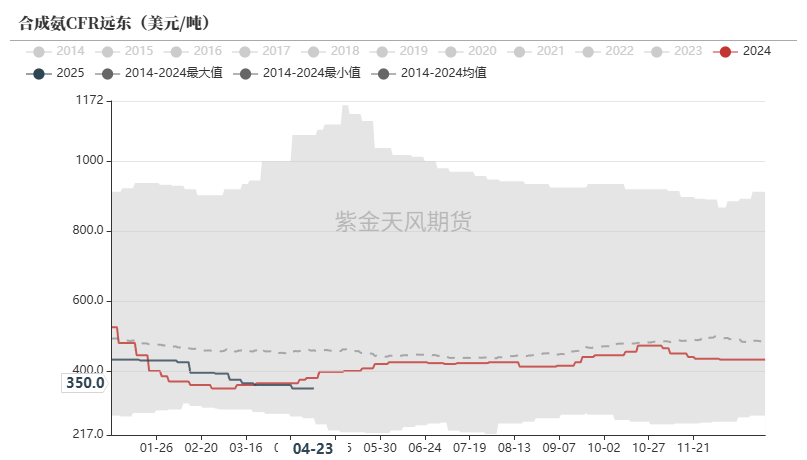

印标再度推高国际尿素价格后,近期价格趋稳。

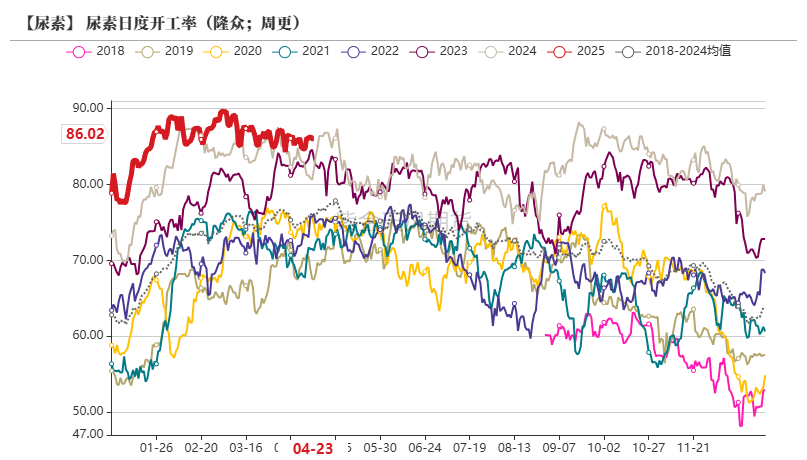

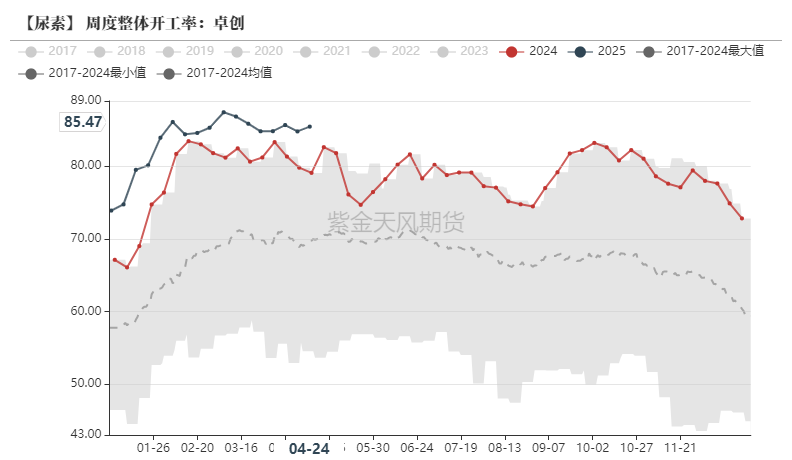

开工率或将小幅回升

尿素开工率

尿素利润尚属丰厚,本周装置无检修机会,部分装置恢复生产,国内尿素日产或将有所上行。

根据隆众资讯统计,上周周检修的企业有云南祥丰化肥。上周企业恢复的企业:阳煤丰喜肥业、陕西陕化、靖远煤业集团、山西天泽煤化工。

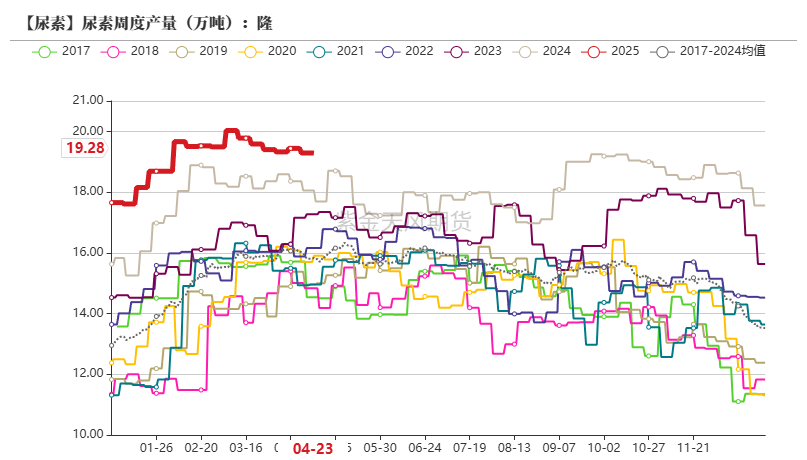

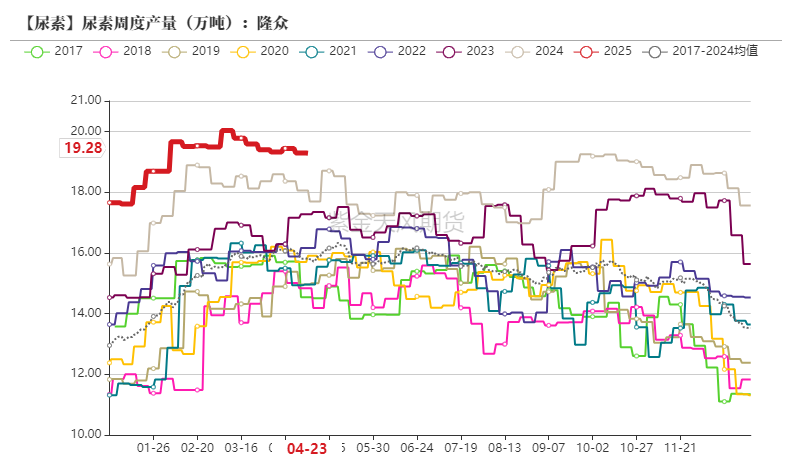

尿素产量

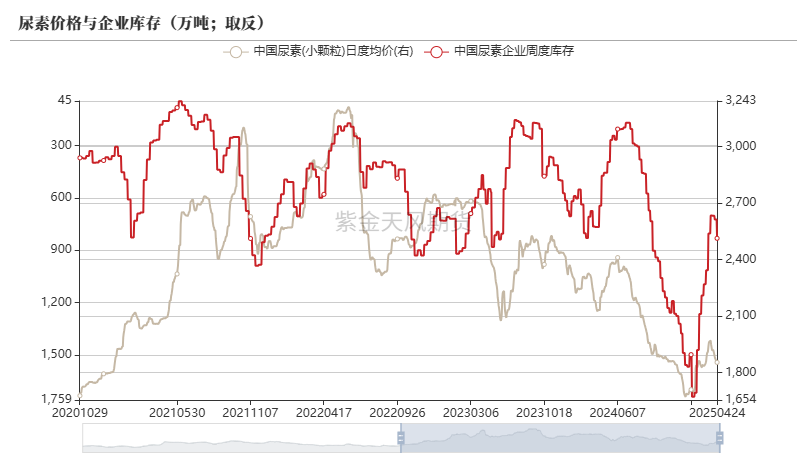

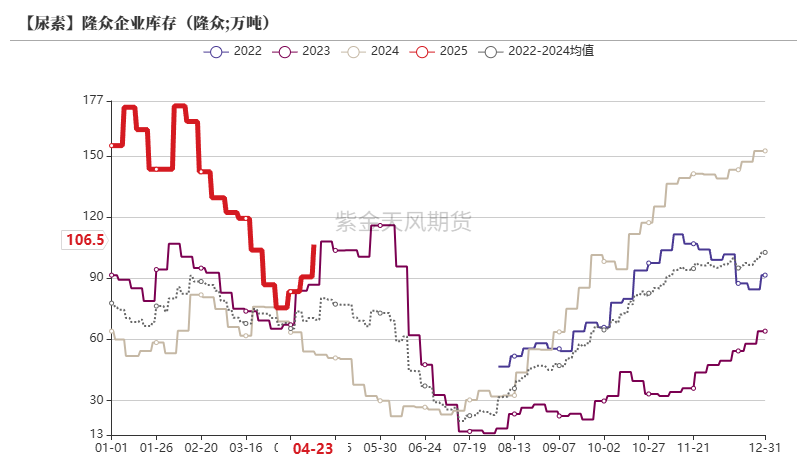

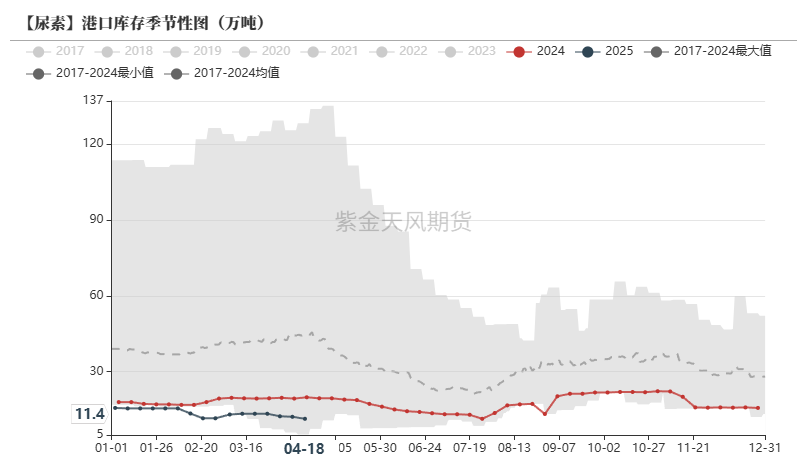

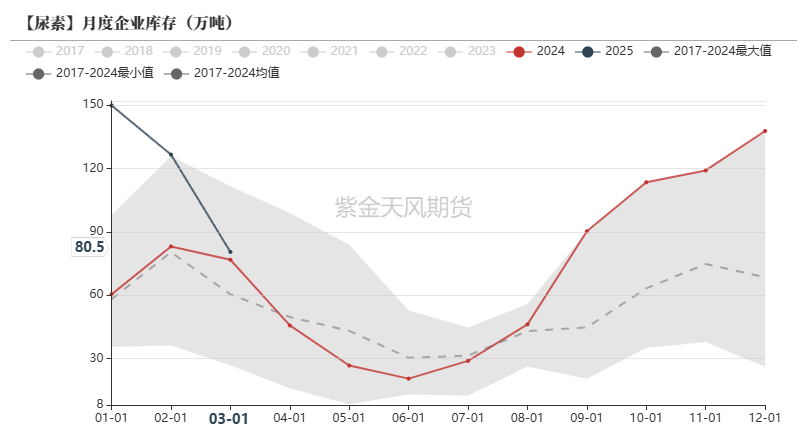

企业累库或将趋缓

尿素库存

上周企业收单仍然延续弱势,库存继续上行,企业库存增加的省份:安徽、海南、河北、河南、黑龙江、湖北、江苏、江西、内蒙古、宁夏、青海、山东、山西、陕西、四川、新疆;企业库存减少的省份:辽宁、云南。近期复合肥或开始增加采购,库存或再度减少。

上周烟台港大颗粒零星货源货源到港,其余港口未见明显变化,整体港口库存量窄幅上升。

尿素月度库存

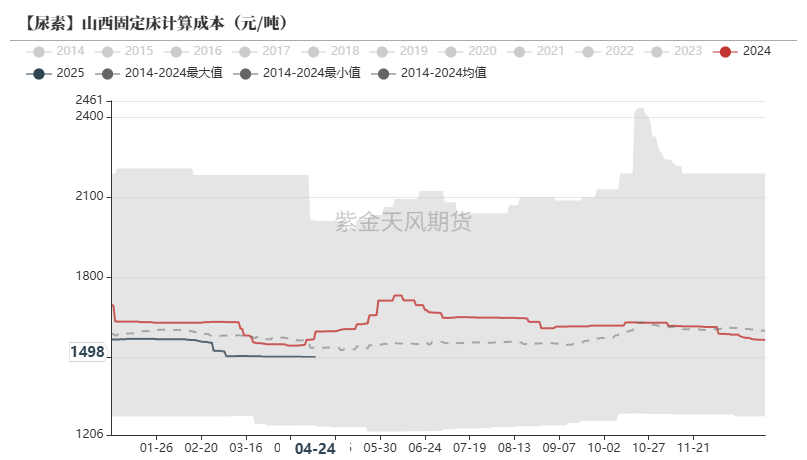

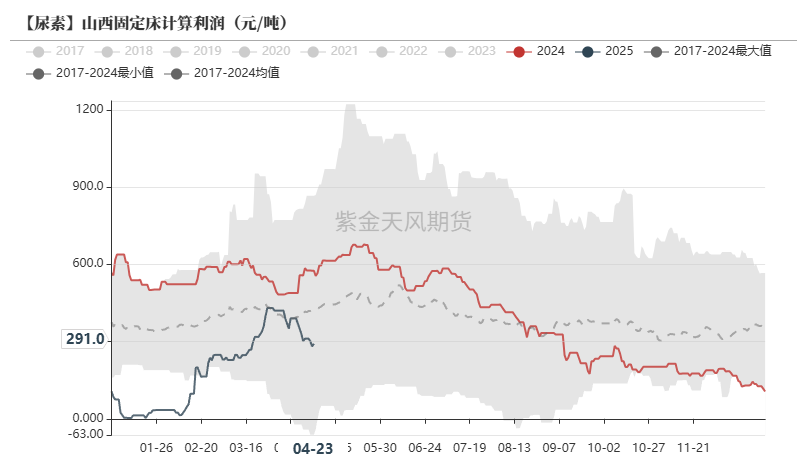

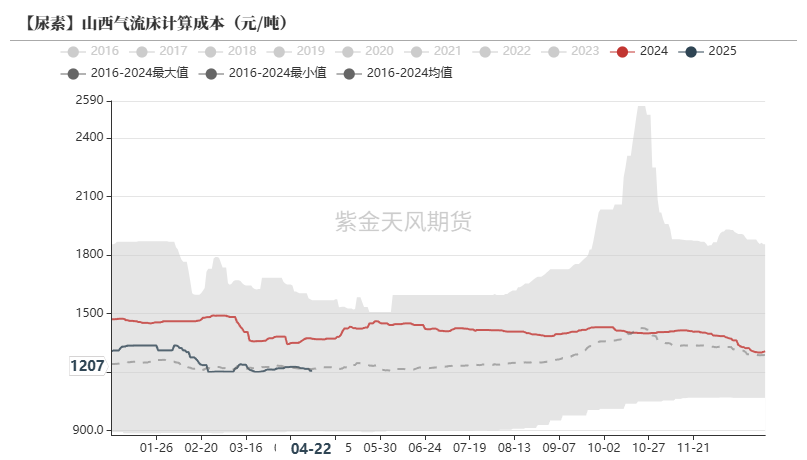

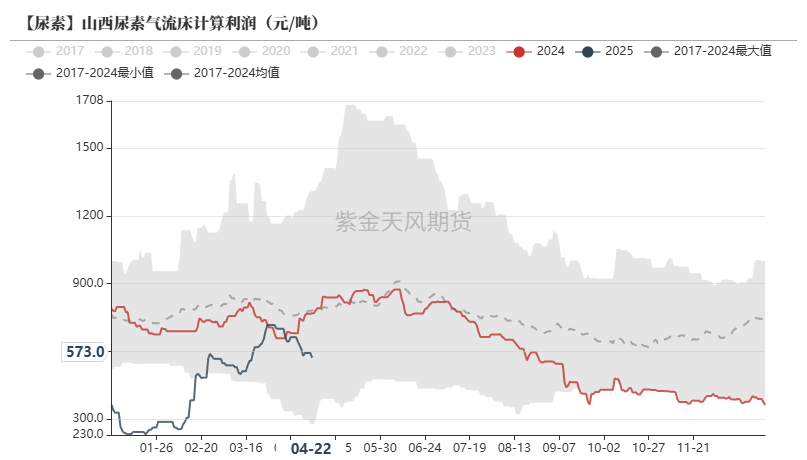

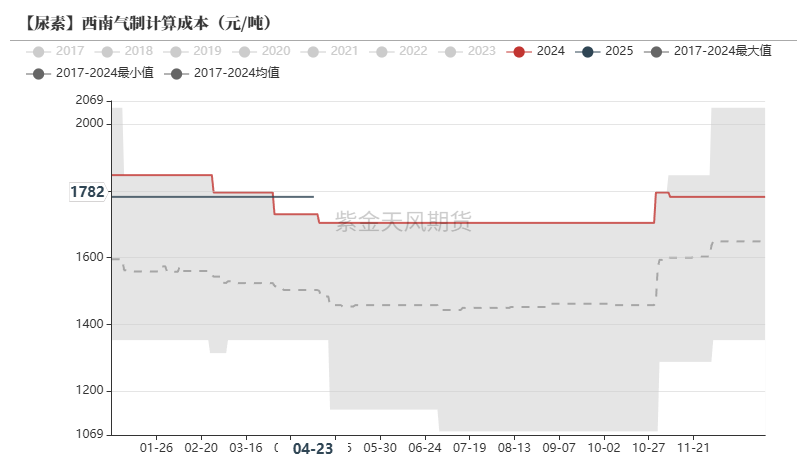

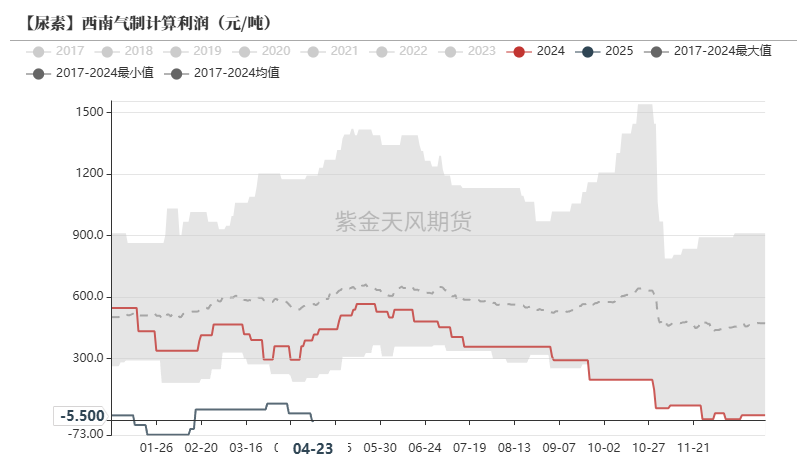

尿素利润支撑高开工率

固定床工艺成本利润

煤炭仍维持弱势,尿素现货价格下跌空间有限,尿素生产利润依旧不错。

气流床工艺成本利润

天然气制工艺成本利润

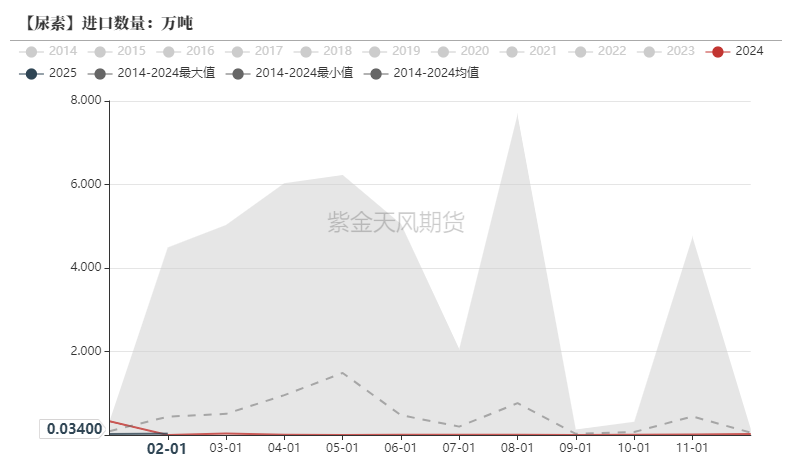

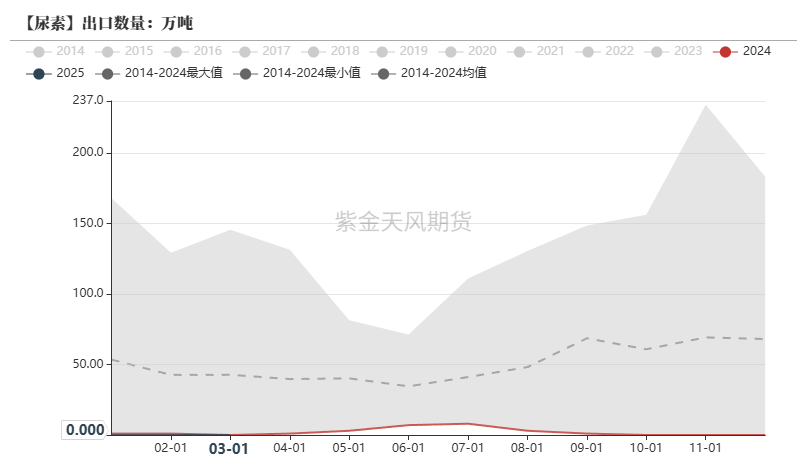

出口暂无放松

尿素进出口量

出口仍无实质放开,港口库存数量仍处于历史低位。

复合肥等其他肥料价格仍较高,出口数量增长明显,尿素或以另一种形式出口。

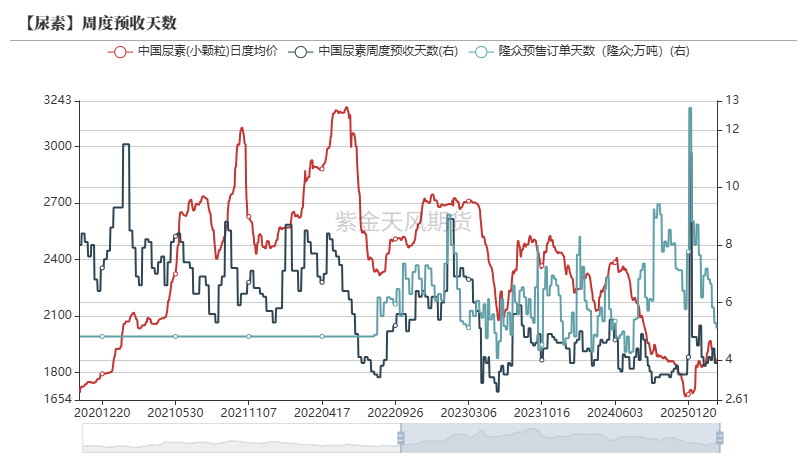

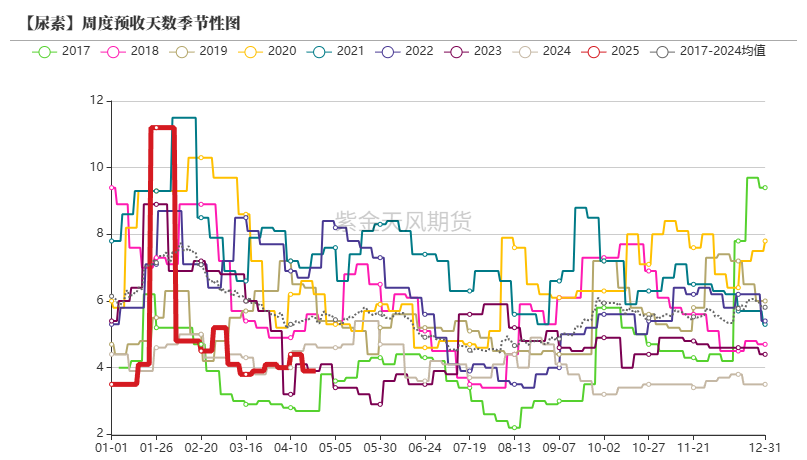

需求仍有刚性

尿素预收天数

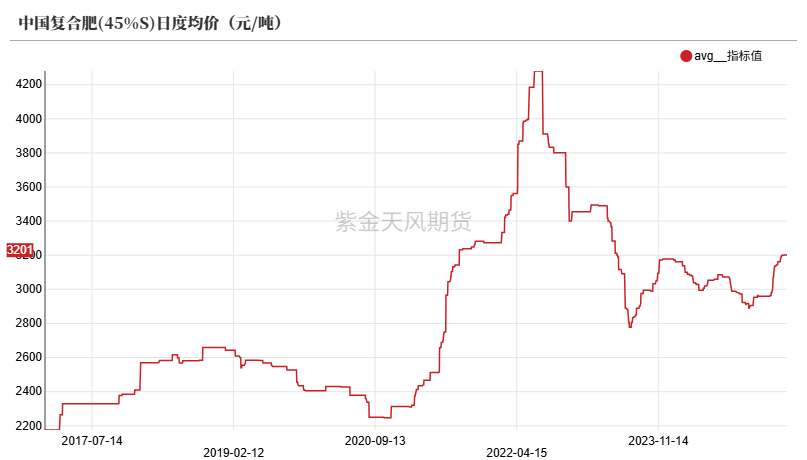

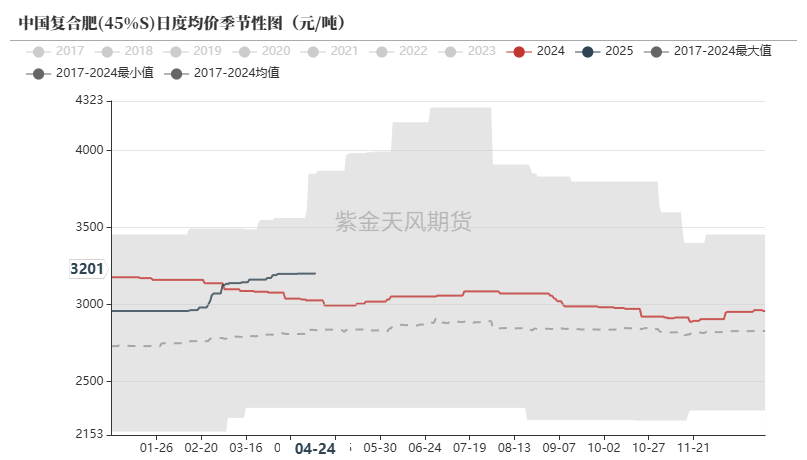

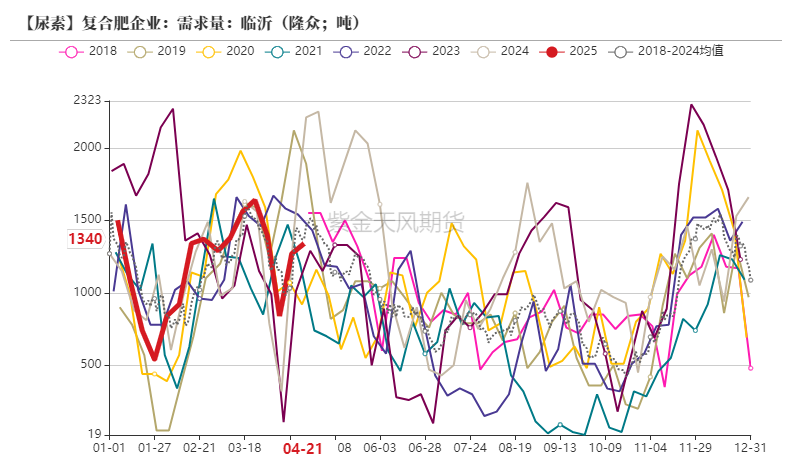

复合肥价格

夏季肥推进缓慢,前期中低端货源仍较多,成交较清淡,下游经销商多以销售前期库存为主,补充采购积极性不强,待库存消化后,后续夏季肥仍有需求。

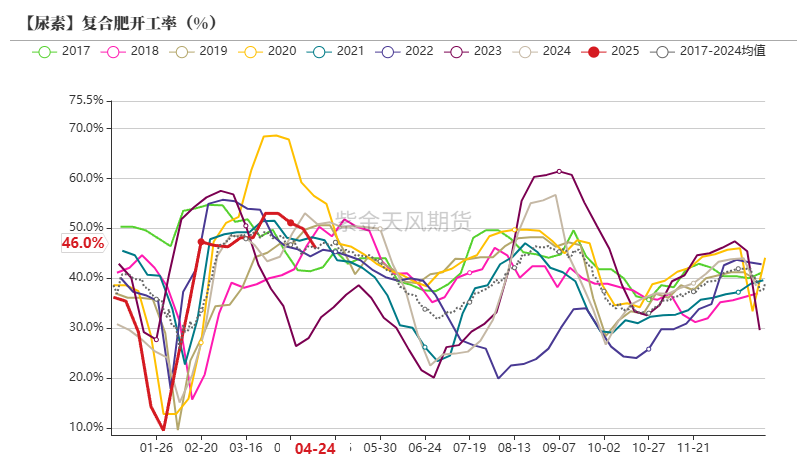

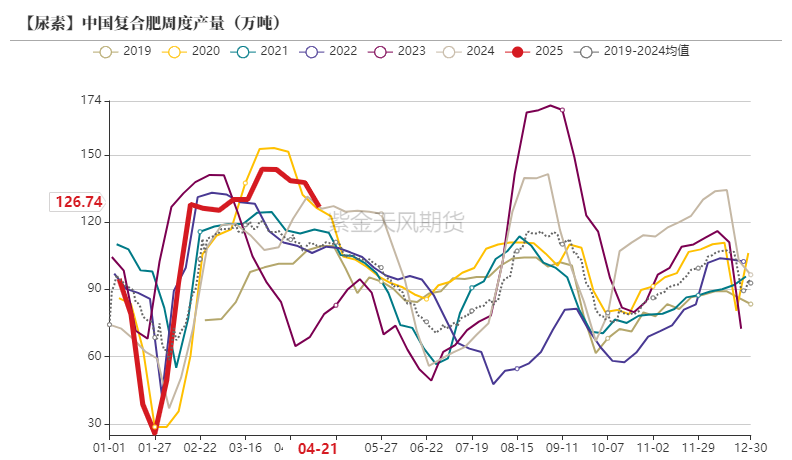

复合肥的开工率与产量

近日,西南地区复合肥装置负荷较为稳定,贵州西洋开8-9成,金象2条线生产,美丰开工7成,中化重庆涪陵1条线生产,云图控股眉山厂区开工7成,云天化开工8成。

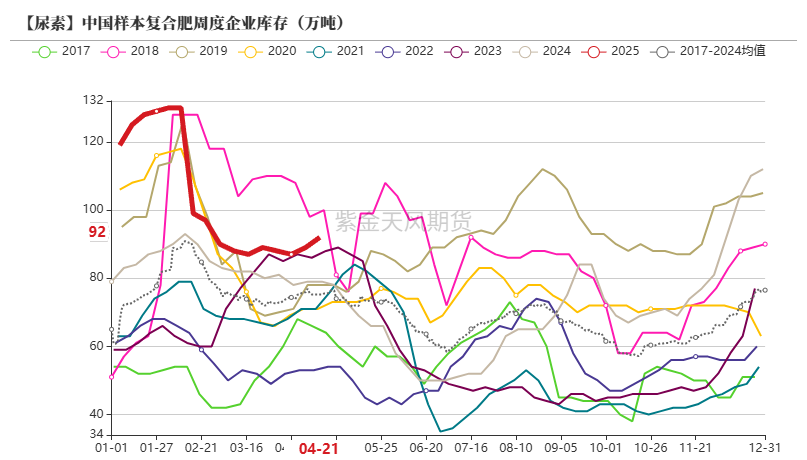

复合肥的库存与需求

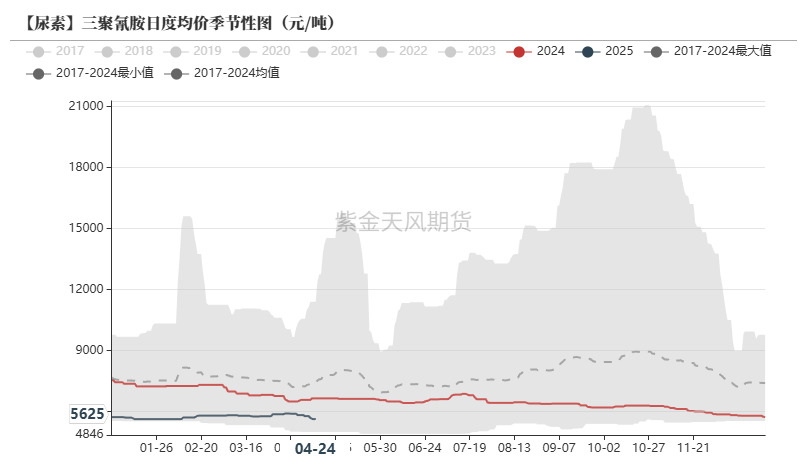

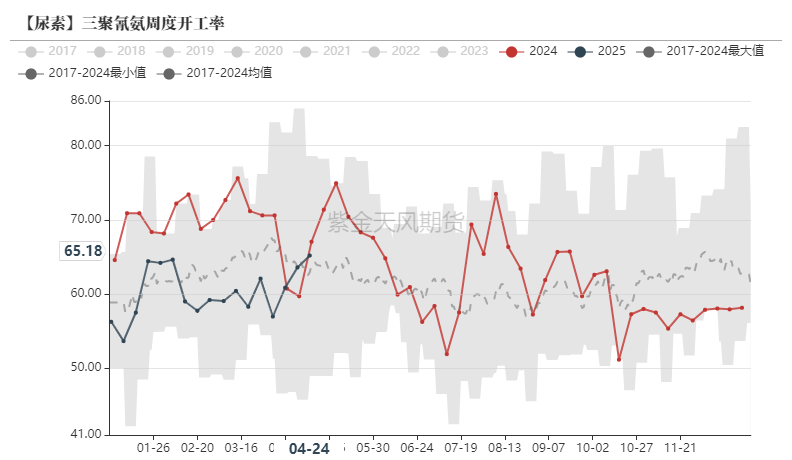

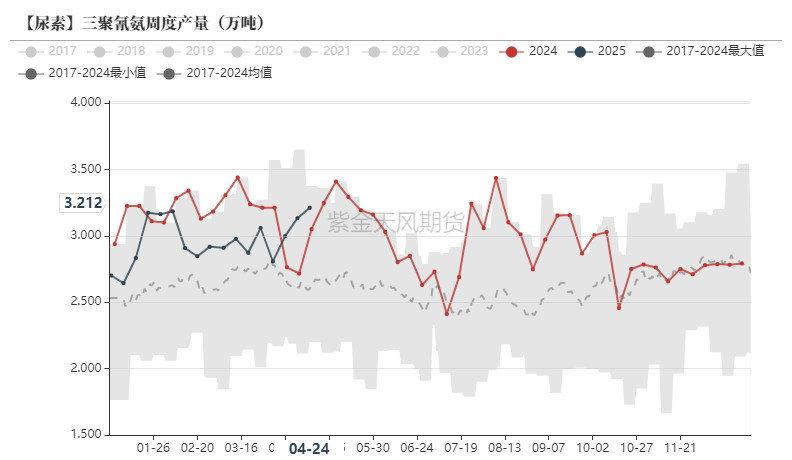

三聚氰胺价格

三聚氰胺市场近期延续弱势下跌格局,临近假期,市场交易活跃度降低,多数企业收单不佳,但由于当前价格已经临近成本,整体开工率或受影响。

三聚氰胺开工率与产量

下周九元3期、玉龙、舜天检修装置或将恢复,眉山装置生产波动,供应量整体或将增加,预计近期行业产能利用率均值或在71%左右。

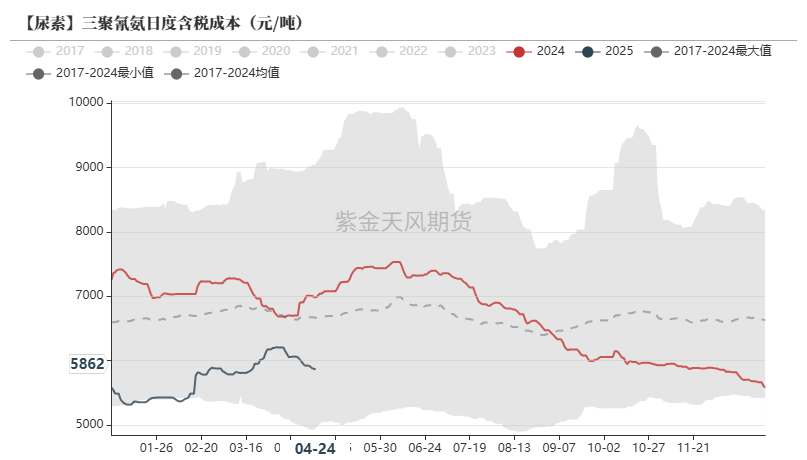

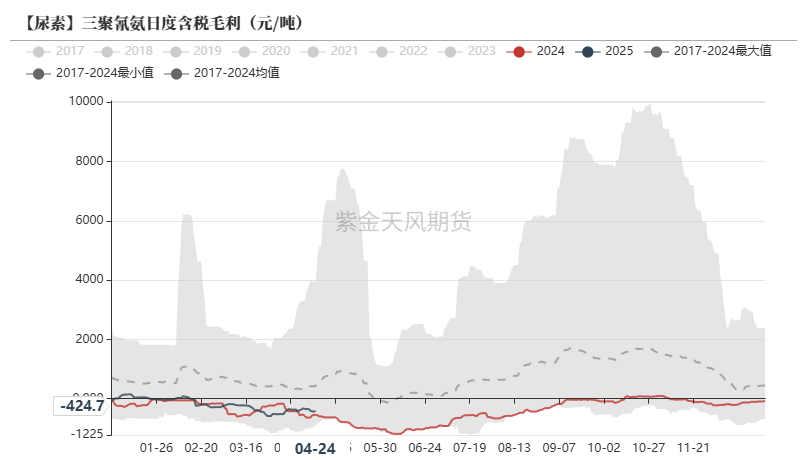

三聚氰胺成本利润

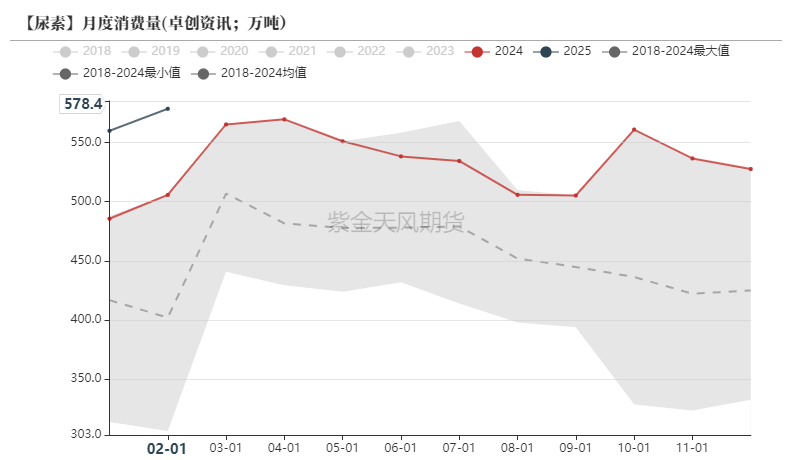

尿素消费量

能源价格近期持稳

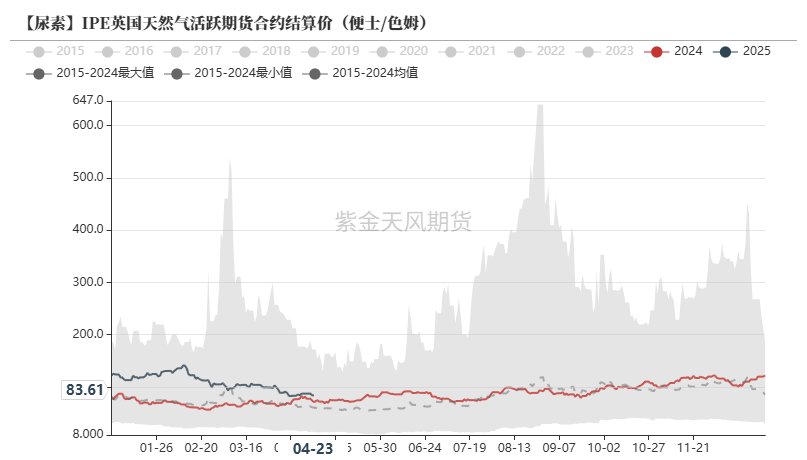

天然气与尿素价格

动力煤与尿素价格

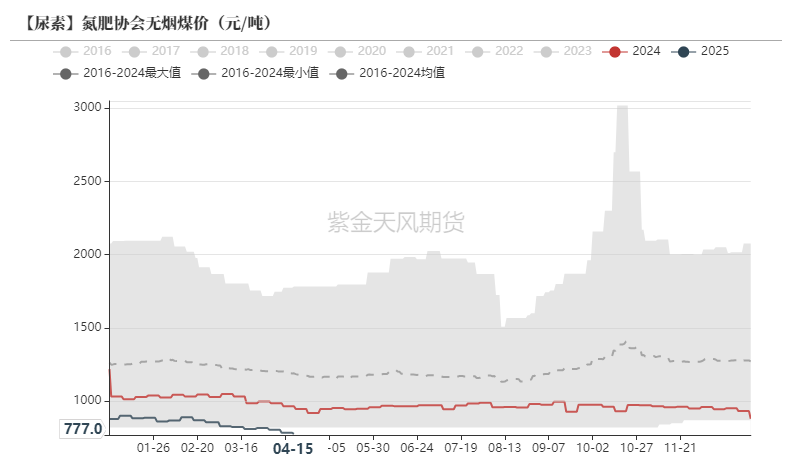

近期煤炭消费仍处于淡季,不过由于水电不佳,火电需求有所提振,下游需求略有增长,煤炭价格开始企稳,但上涨动力亦不强,成本端对尿素价格支撑较弱,尚可的利润或一直支撑开工率维持高位。

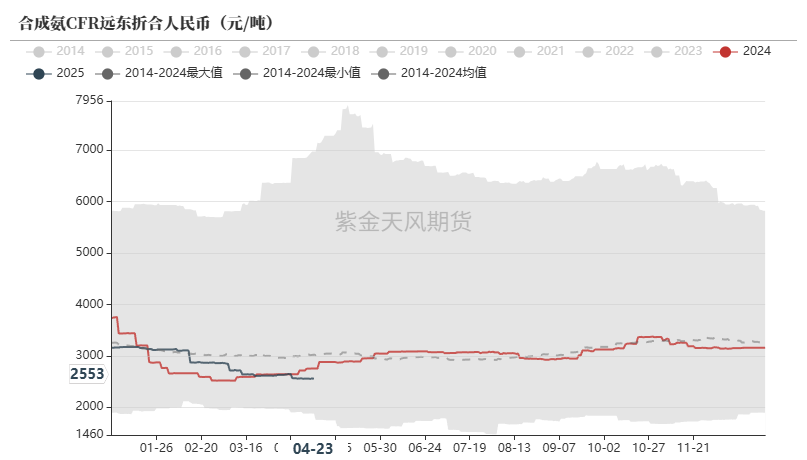

国内合成氨市场价

据隆众资讯统计,130家华东、华北、华中、西北、东北地区合成氨企业放氨量,商品氨量为21.14万吨,环比涨5.28%。

合成氨市场近期价格回落,天然气制工艺已开始亏损。

国际合成氨市场价

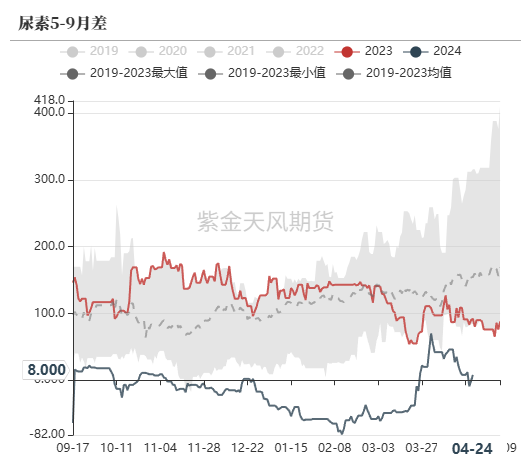

5-9月差震荡走弱

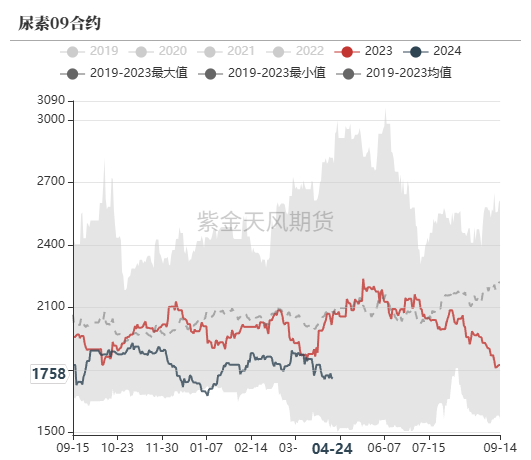

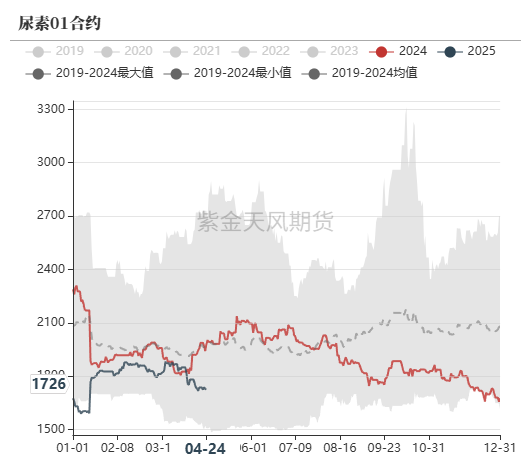

尿素期货价格

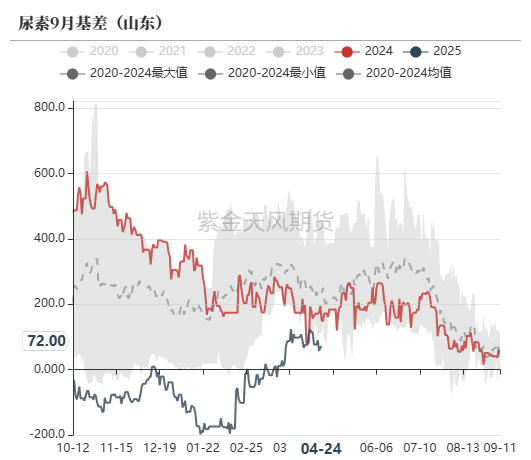

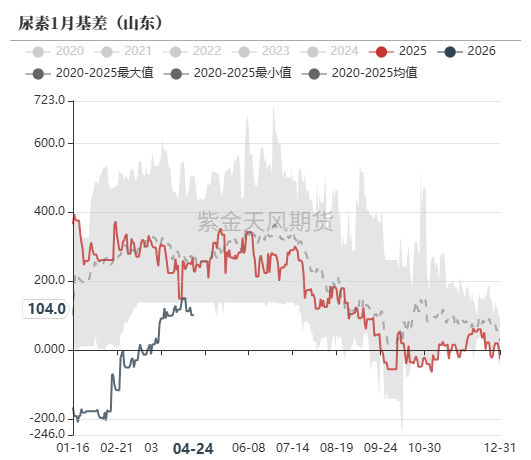

尿素基差

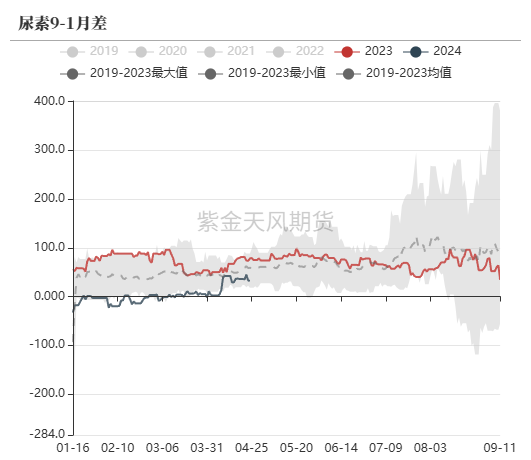

尿素月差

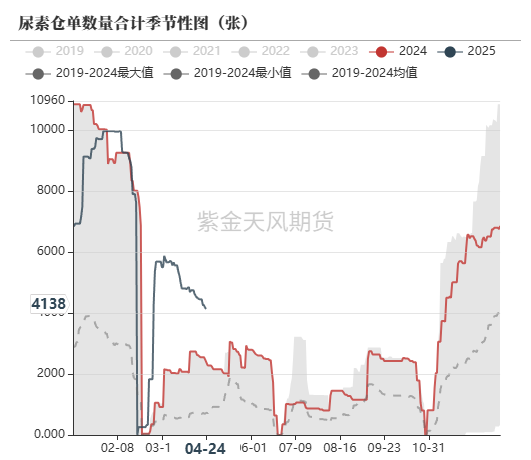

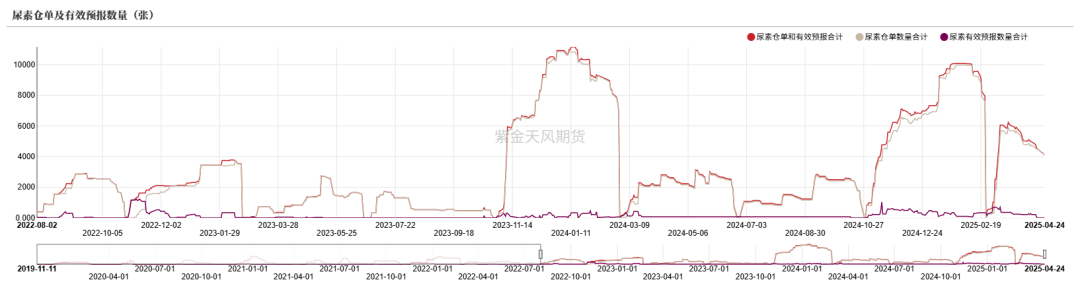

尿素仓单

近期仓单较历史同期明显偏高,但逐渐下滑。

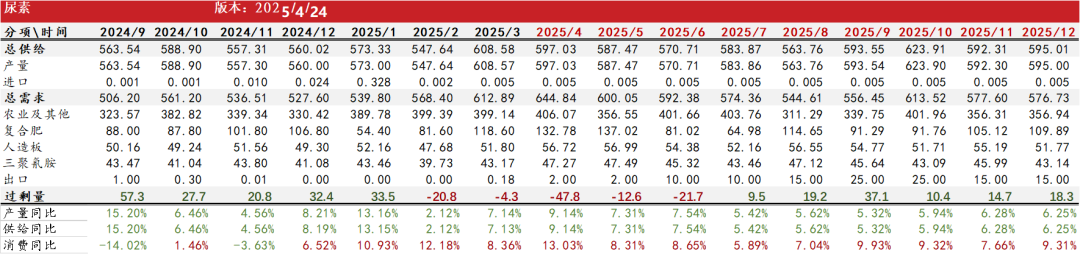

平衡表

尿素平衡表

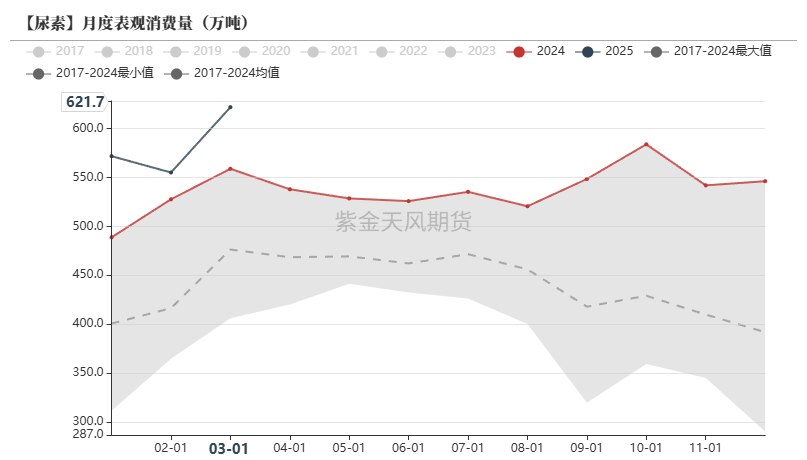

复合肥出口量大增,产量增幅明显,我们调高了尿素下游农业需求。

(转自:油市小蓝莓)

本文来自作者[冀淑怡]投稿,不代表手机游戏立场,如若转载,请注明出处:https://sjyxw.cn0731.cn/cash/t2-20250411803.shtml

评论列表(4条)

我是手机游戏的签约作者“冀淑怡”!

希望本篇文章《尿素:需求开始回暖》能对你有所帮助!

本站[手机游戏]内容主要涵盖:国足,欧洲杯,世界杯,篮球,欧冠,亚冠,英超,足球,综合体育

本文概览:...