来源:湖畔新言

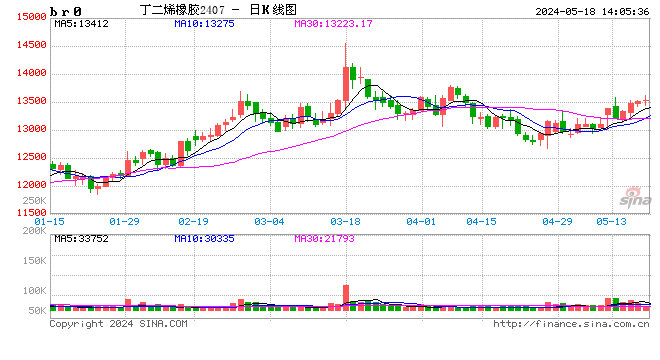

4月3日起,合成胶期货连续大跌,最大下跌幅度达到22%,且几乎没有反弹。合成胶成为了商品中最弱的品种。

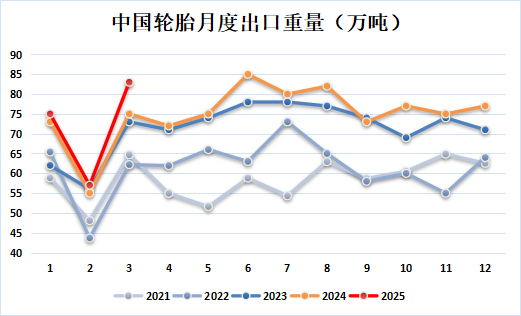

合成胶的下跌原因除了中美贸易摩擦之外,更多还是因为自身基本面。合成胶的供应几乎完全依赖于国内。其进口量和出口量基本相当,净进口量极少。由于美国常年对中国轮胎实施反倾销,中国轮胎出口到美国的数量已极少。1-2月,中国出口到美国的客车货运车轮胎重量2万吨,机动小客车轮胎0.4万吨,占各自总出口量的比例分别为0.8%和3%。因此中美贸易摩擦对合成胶的直接冲击并不大。

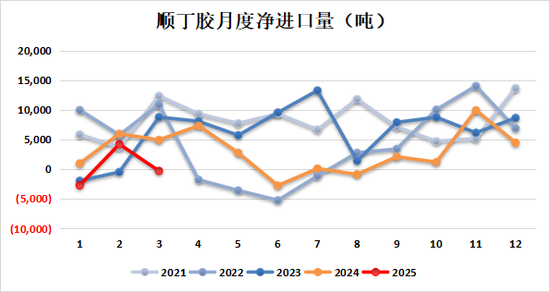

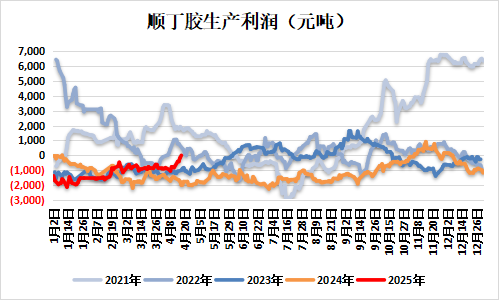

合成胶自身基本面的利空主要来自于丁二烯的暴跌。在合成胶暴跌的同时,其生产利润大幅扩张,可见丁二烯的跌幅远大于顺丁胶。除了原料因素之外,需求不足导致库存去化困难也是合成胶大跌的重要原因。

后期,中美贸易摩擦将继续,合成胶基本面也看不到转机。宏观与基本面共振下,合成胶价格将继续向下。

图:顺丁胶月度净进口量 图:顺丁胶生产利润

一、丁二烯负荷高,新产能压力大

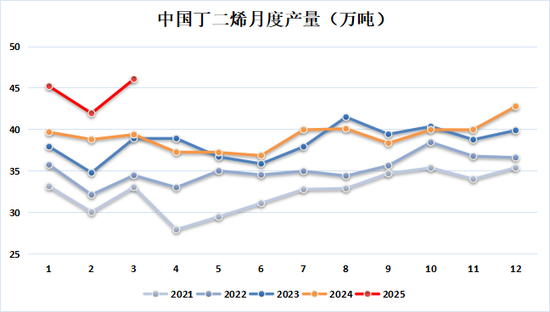

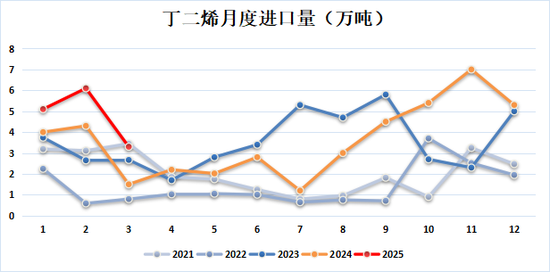

1-3月,中国丁二烯总供应148万吨,同比增长16%;其中产量133万吨,同比增长13%;进口量14.5万吨,同比增长48%。

丁二烯是一种液体化工,且保质期短,加上又是一种副产品,企业对其利润不很关心。因此当库存偏高或者预期不好的时候,价格容易出现恐慌性下跌。

目前丁二烯基本面最大的利空一是大型新装置集中投放;二是现有装置长期维持极高负荷。4月,埃森克美孚20万吨装置以及万华化学20万吨装置连续投放,且这两套装置下游都没有配套装置,丁二烯全部外放。2024年10月左右,丁二烯也曾出现过一次因为大新装置投放的恐慌式大跌。但当时除了上游装置投放之外,去年年底至今年年初,丁二烯下游投放量也很大。因此当装置投放完毕后,市场发现丁二烯库存并未明显累积。但这次情况有所不同,近期丁二烯下游新增装置并不多。因此这次丁二烯新产能投放对市场造成的实际利空将大于去年年底。另外,6-7月,丁二烯另有一套裕龙石化的20万吨装置也将投放。这套装置下游也没有配套装置。

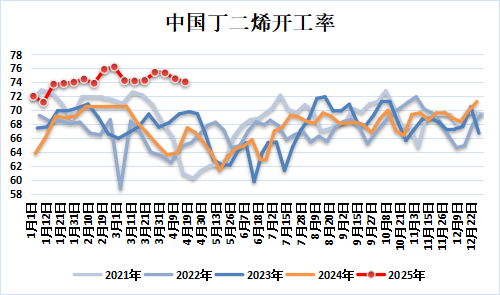

除了新产能压力之外,丁二烯现有装置的负荷自年初起便一直很高。二季度本是季节性检修旺季。但今年,丁二烯负荷只是环比略微下降,仅有极个别企业检修。

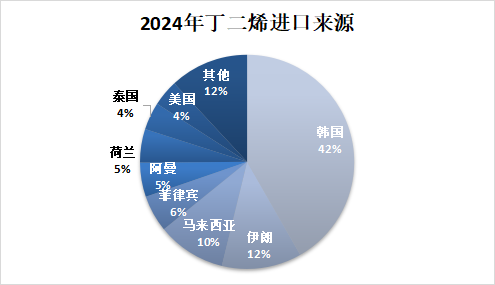

中美贸易战对丁二烯的影响不显著。尽管进口货源对丁二烯市场价格影响较大,但美国货源占比不高。2024年,美国货源占中国丁二烯进口的4%;2025年1-3月,这一比例为7%。通过贸易流向调整,美国货源的流失可以得到补充。乙烷裂解方面:中国共有三套乙烷裂解装置下游配备丁二烯装置。分别是卫星石化8万吨、三江化工8万吨以及万华化学5万吨。这些装置占丁二烯总产能的比例约为3%。值得说明的是,万华化学的老装置目前使用丙烷进料,计划年底改为乙烷进料。无论是丙烷还是乙烷,在中美贸易摩擦下进口都可能出现问题。而万华4月新投的装置除了乙烷之外,还可以用石脑油进料,因此影响不大。

图:丁二烯月度总供应量 图:中国丁二烯月度产量

图:丁二烯月度进口量 图:中国丁二烯开工率

图:2024年丁二烯进口来源

需求不景气,顺丁胶库存去化困难

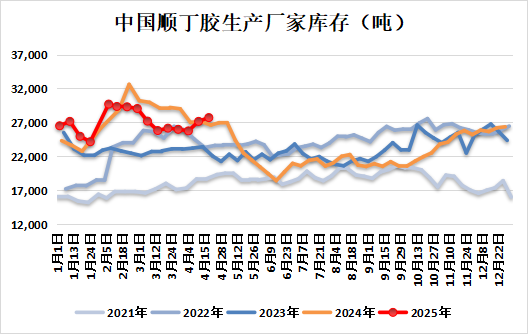

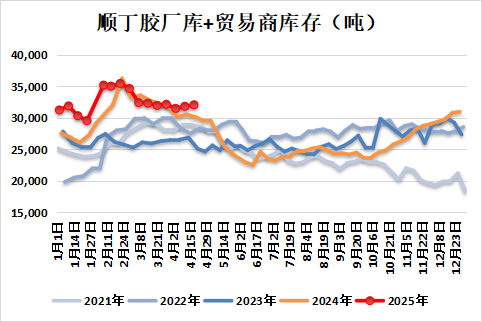

除了原料丁二烯大跌之外,顺丁胶自身基本面也不容乐观,直观表现就是库存高且去化困难。

导致库存问题的原因一方面是因为产量高,另一方面是需求不景气。

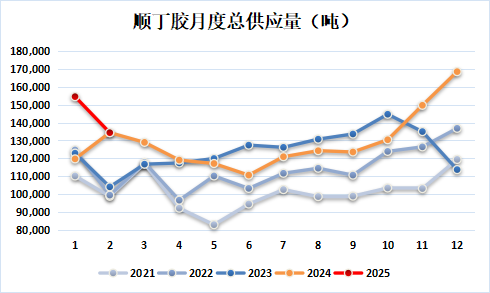

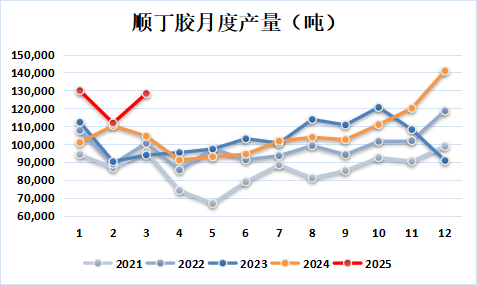

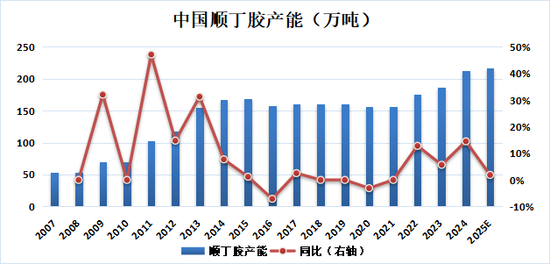

产量方面:1-3月,中国顺丁胶产量37万吨,同比增加17%。今年截至目前,顺丁胶负荷总体高于去年。但和历史其他年份相比,今年顺丁胶负荷并没有特别高,属于正常水平。因此,产量高还与近年连续的产能投放有关。顺丁胶产能在2013-2021年期间都没有增长。但2022-2024年,累计增长了57万吨,增幅达到36%。

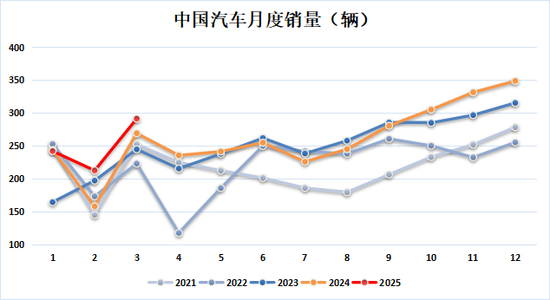

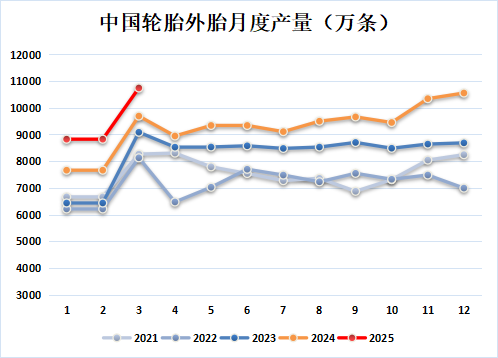

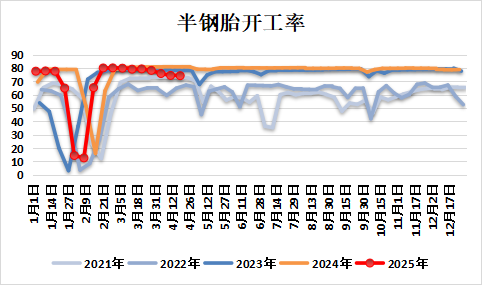

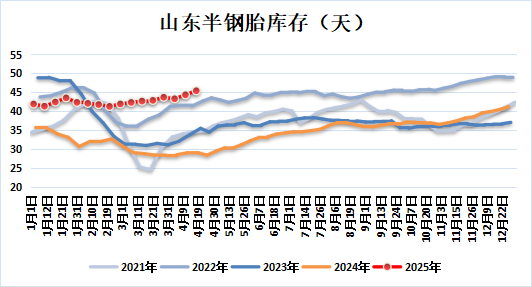

需求方面:由于受到去年四季度汽车以旧换新政策的刺激,汽车产销截止3月持续保持良好。1-3月,轮胎出口也表现不俗,出口重量同比增长6%。乍一看,似乎顺丁胶需求应该非常旺盛,但其实不然。首先,由于新能源车销量占比的提高,汽车产销给顺丁胶需求带来的增长远没有汽车产销自身的增长大。因为新能源车自重大,轮胎中合成胶的成分减少。其次,半钢胎负荷自去年月起便长期保持80%左右的高负荷。但今年4月,半钢胎负荷连续下降。库存压力大是负荷下降的重要原因。今年春节后,半钢胎库存未出现季节性去库,反而持续累库,目前库存已累至近年同期最高水平。另外,汽车以旧换新政策的强刺激已经超过半年了,后期,政策的边际效应可能逐渐走弱。

图:顺丁胶月度总供应量 图:顺丁胶月度产量

图:中国顺丁胶生产厂家库存 图:顺丁胶厂库+贸易商库存

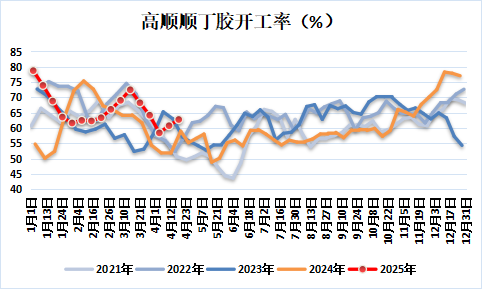

图:中国顺丁胶产能 图:高顺顺丁胶开工率

图:中国汽车月度销量 图:中国轮胎外胎月度产量

图:中国轮胎月度出口重量 图:半钢胎开工率

图:山东半钢胎库存

新湖期货研究所

2025年4月22日

新湖化工组

施潇涵

从业资格号:F3047765

投资咨询号:Z0013647

审核人:李明玉

审核人从业资格号:F0299477

审核人投资咨询号:Z0011341

免责声明

本报告由新湖期货股份有限公司(以下简称新湖期货,期货交易咨询业务许可证号32090000)提供,无意针对或打算违反任何地区、国家、城市或其他法律管辖区域内的法律法规。除非另有说明,所有本报告的版权属于新湖期货。未经新湖期货事先书面授权许可,任何机构和个人不得以任何形式翻版、复制、发布。如引用、刊发,须注明出处为新湖期货股份有限公司,且不得对本报告进行有悖原意的引用、删节和修改。本报告的信息均来源于公开资料和/或调研资料,所载的全部内容及观点公正,但不保证其内容的准确性和完整性。投资者不应单纯依靠本报告而取代个人的独立判断。本报告所载内容反映的是新湖期货在最初发表本报告日期当日的判断,新湖期货可发出其他与本报告所载内容不一致或有不同结论的报告,但新湖期货没有义务和责任去及时更新本报告涉及的内容并通知更新情况。新湖期货不对因投资者使用本报告而导致的损失负任何责任。新湖期货不需要采取任何行动以确保本报告涉及的内容适合于投资者,新湖期货建议投资者独自进行投资判断。本报告并不构成投资、法律、会计、税务建议或担保任何内容适合投资者,本报告不构成给予投资者期货交易咨询建议。

本文来自作者[是归人]投稿,不代表手机游戏立场,如若转载,请注明出处:https://sjyxw.cn0731.cn/yxqs/t2-20250411088.shtml

评论列表(4条)

我是手机游戏的签约作者“是归人”!

希望本篇文章《新湖化工(合成胶)5月报:宏观与基本面共振,大方向依旧向下》能对你有所帮助!

本站[手机游戏]内容主要涵盖:国足,欧洲杯,世界杯,篮球,欧冠,亚冠,英超,足球,综合体育

本文概览:...